LibreOffice活用講座

創造するコンテンツと技術習得を重視しよう

創造するコンテンツと技術習得を重視しよう

返済計算(3)−繰上返済

ここまでで、ローン返済状況の計算をCalcで実施してみました。

手計算では大変なものが、Calcなら、同じ条件で完済するまでの計算が瞬時にできました。

毎月の返済金額が固定の返済方法である元利均等返済ならば、簡単に計算できることは分かったのですが、

他の返済方法ではどうでしょうか?

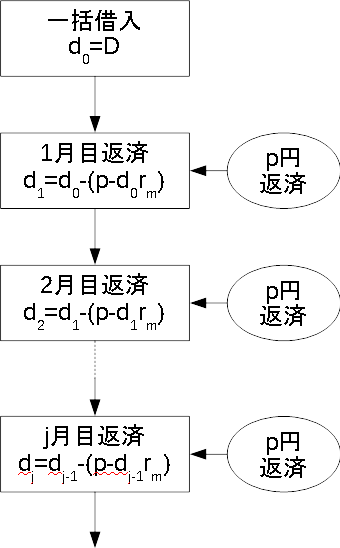

下の元利均等返済での元金計算フローを見てみましょう。

残高が変わると、利息が変わるので、毎月の残高変化は違いますが、やっていることは、毎回同じです。

Calcでの計算の応用へ

上の図は、毎月の、残高の変動を表したフローです。

毎月の返済額を、定額(P円)としていますが、定額ならすでに計算してしまったので、

今度は、繰り上げ返済したらどうなるのか計算してみましょう。

これは、Pを定額でなくするだけなので、各月の返済額をPjとしてみましょう。

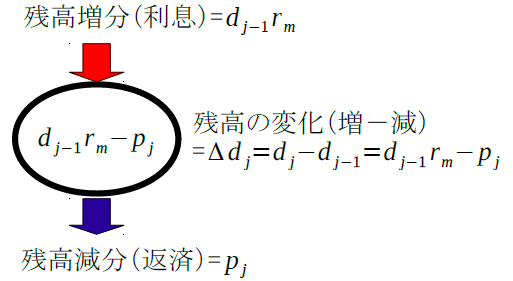

jヶ月目の返済時の、残高の増減を下に図にしてみました。

さて、上の図で、赤色が残高の増、青色が残高の減を示しています。

借入を増やさなくても、利息により残高が増えます。

ですから返済額が利息を上回らなければ残高が減りません(涙)。

ここで、

Pj=P+aj

と置いてみましょう。

aj>0

であれば、通常よりも返済額が多くなるので、これが繰り上げ返済と呼ばれるものです。

従って、繰り上げ返済は、(通常返済でも残高が減っている場合は)、全て、弁済して残高を減らす効果があります。

この月で、残高が一気に減るので、翌月以降は、利払がその分楽になります。

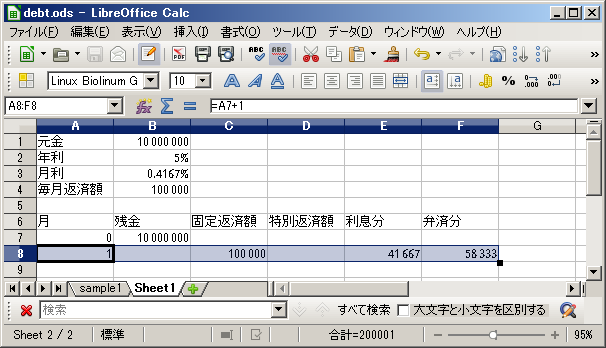

ということで、Calcの表を書きなおしてみました。

繰上げ返済を考慮した計算表

| セル (座標) | 計算式 | 備考 |

| 月(A8) | =A7+1 | 前月+1ヶ月 |

| 固定返済額(C8) | =$B$4 | 固定額を絶対参照 |

| 特別返済額(D8) | 後で繰上返済額を入力する | |

| 利息分(E8) | =$B$3*B7 | 利率は絶対参照で、それを前月の残高に掛ける |

| 弁済分(F8) | =C8+D8-E8 | 固定返済額+特別返済額−利息 |

| 残高(B8) | =B7-F8 | 当月残高=前月残高−弁済分 |

ここまでのCalcの画面は下記の通りです。

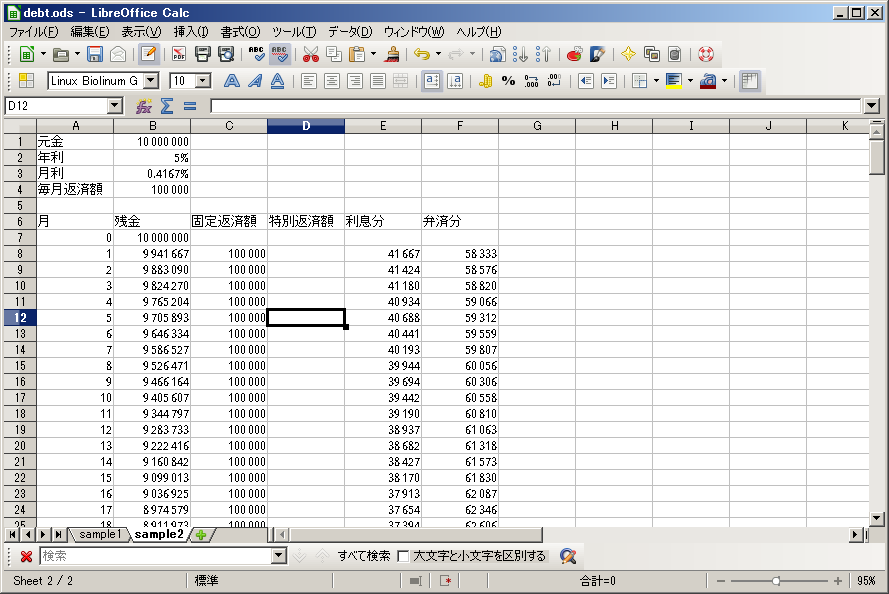

後は、2ヶ月分以降を順次計算させます。

これには、A8からF8を選択し、下側にドラッグ&ドロップします。

具体的には、A8のセルを左クリックし、クリックしたままマウスをF8まで移動します。

ここまでが、”選択”操作です。選択するとそこだけ色が変わります。

ここで、左クリックを離します。離しても、セルの色は変わったままです。

そして、E8セルの右下に小さな黒い四角形■が現れます。

■の位置にマウスポインタを合わせると小さな十字+マークが現れるので、 そこで左クリックしてそのまま保持します(クリック&ホールド)。

左クリックを保持したまま、下側にマウスポインタを適当にずらしてゆきます。

Calcは、クリックを離したところまで、同じ計算を継続します。

この操作は、前回と同じですね。

ドラッグ&ドロップした結果は下記の通りです。

この時点では、まだ、繰り上げ返済を入力していないので、前回と同じです。

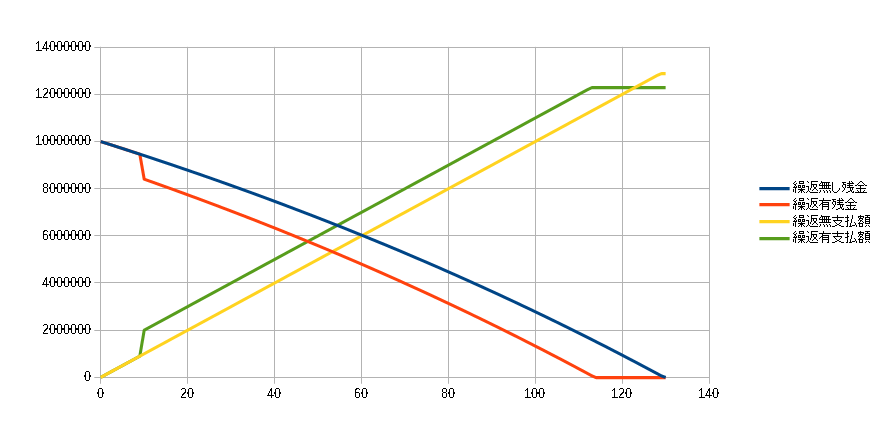

ここで、繰り上げ返済として、10ヶ月目に100万円を入力してみましょう。

入力画面と途中経過は省きますが、繰り上げ返済の結果どうなったかのグラフを下に付けました。

黄色が繰り上げ返済しない場合の総返済額で、緑が繰り上げ返済をしたときの総払い額です。

総額にして約59万4千円の差があります。これが繰り上げ返済で減らした利息の額です。

こんな感じで借金返済のシミュレーションは簡単です。 後は、利率が変わったりした場合でも計算対応できるようにCalcシートを改造してみましょう。

<前に戻る|次に進む> 戻る