創造するコンテンツと技術習得を重視しよう

返済計算(1)

前置きが長かったですがここでっようやく使用してみましょう。

数式が出てきますが、これら数式は、LibreOffice Mathで作成したものです。

この原稿の下書きは、LibreOffice Writerで作成しています。

ローン返済シミュレーション(1)

今まで書いてきた借金返済の数学について、Calcを実際に使用してみます。

なぜ借金返済シミュレーションから始めるかというと、すぐに使用して元が取れる使い方だし、

順次計算が得意なCalcの特徴を理解するのにちょうど良いからです。

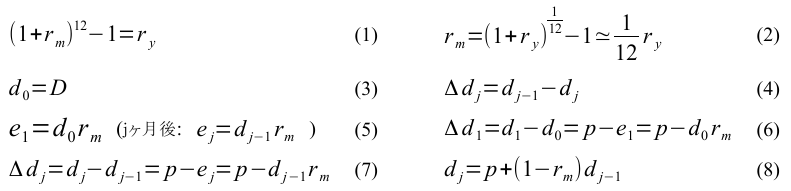

まず、年利ryで借り入れるものとします。

住宅ローンの場合、毎月返済してゆくので、年利だけでは不十分で、月利が必要になります。

月利は、毎月複利12ヶ月分で年利になるので、月利をrmとすると

以下の(1)式が成り立つはずです。

実際には、年利から月利を計算する場合には、(2)式のように線型近似しています。

線形近似すると、表示利息よりも、実際の利息のほうがやや多くなるので、不当表示だとして抗議したいところですが、

世の常として正論が通ることは稀なので、線型近似式に従いましょう。

借入金を、D円とし、毎月の固定返済額を、p円としてざっと見てみましょう。

そして、j月後の残高をdj円とすると、

借入時には、残高は(3)式で表されます。

j月後の返済額に占める弁済分は、j-1月後の残高と

j月後の残高の差ですので、

これをΔdjとすると

(4)式になります。

毎月の利息分は、前月の残高に、今回返済までの1ヶ月分の利息を掛けたものですから、(5)式のj

ヶ月後の式になります。

このようにまとめると、(6)、(7)式のように、毎月の返済額に占める弁済分を計算できます。

せっかく返済しているつもりでも、ほとんど利息だった、となると洒落になりませんが、住宅ローンの借入直後は、

たいていの場合、返済の殆どが利払に充てられています。

(8)式のように、計算式を残高の漸化式として整理しても良いでしょう。

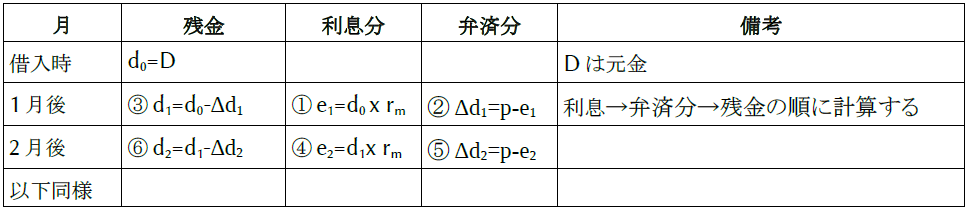

以上の式があれば、電卓を叩きながら順番に計算することができます。

計算表を作成し、順番に表に記入してゆくという方法で、ローン返済の状況を計算してゆくことができます。

以下に、計算表を作ってみました。

この計算表に従って延々と電卓を叩くと、返済状況が計算できます。

ここで、簡単な例を計算してみましょう。

例えば、元金1千万円を、年利5%(月利0.4167%)で借入れて、毎月10万円ずつ返済するプランにおいて、

最初の月に元金をどれだけ返済しているかを上の(6)式で計算してみましょう。

1ヶ月目の弁済額=100,000 - 10,000,000 x 0.4167%=58,330円

となりました。

つまり、元金1千万円を、年利5%(月利0.4167%)で借入れると、最初の月で、58,330円の返済が出来ているので、

何とか返してゆくことができそうです。

そこで電卓で順次計算してみましょう。

上記の数式が、苦手でない方は、電卓での計算を飛ばして、Calcでの計算に進みましょう。

電卓では以下のステップで計算します。

(1)1か月後の利息分を計算する

利息分=1000万円×0.4167%=41670円

(2)返済額から利息分を引いて、元金の弁済額を計算する

元金弁済分=100,000円−41670円=58,330円

(3)借入金の残額を計算する

残額=1000万円−58,330円=9,941,670円

(4)次の1か月後(借入から2ヶ月後)の利息分を計算する

利息分=9,941,670円×0.4167%=41,427円

(5)この時点での元金弁済分を計算する

元金弁済分=100,000円−41,427円=58,573円

(6)この時点での借入金の残高を計算する

残額=9,941,670円−58,573円=9,883,097円

ここまでで2ヶ月分の計算ができました。

これを返済まで延々と続けてゆくと、ローン返済の手計算ができます。

途中で間違うとアウトです。

とても手計算では出来ませんね。

しかし、Calcを使えば、簡単、正確に計算することができます。

実際に、表計算ソフト、LibreOffice Calcを使用して計算してみましょう。

まず、Calcを起動します。

<前のページに戻る| 次を読む| インデックスに戻る>